起業時に悩むのが「自己資金をどのくらい用意するか?」「融資が必要か?」という問題ではないでしょうか。

多くの方が初めて起業をする方ですので、事業に必要な資金はどれくらい用意するのか、また自己資金はいくらくらい必要なのか、他の資金調達手段はどのようなものがあるのか分からないという方も少なくないと思います。

今回は様々な資金調達の手段の中でも、起業時の融資についてお話ししたいと思います。

目次

起業時の資金調達について

起業間もない場合、過去の実績がありません。その為、今後の計画と売り上げの予測が書かれた事業計画書による審査が中心となります。

つまり、事業計画書を作成し、事業を行う上で、どのくらいの資金が必要で、どのようにして資金を調達するのかを検討してみる必要があります。

一般的に起業・創業に必要なお金は、「設備資金」+「運転資金(3ヶ月分)」は用意すべきと言われています。運転資金3ヶ月分を用意する理由は、売上が上がって手元に現金が入るまでの期間を考慮しておく必要があるからです。事業内容によっては、堅く見積もって+数ヶ月分用意しておくというのも良いでしょう。

自己資金だけで事業を行うという方もいらっしゃいますが、起業・創業時に融資を検討する場合、一般的には必要な資金に対して、自己資金がどのくらいの割合なのかということが融資条件となっているので、準備が必要となります。

また、事業計画書上、必要な自己資金の割合を満たさない場合、事業計画の見直しや、他の資金調達手段を検討する必要があります。

自己資金とは?

自己資金は、預貯金や株式など、すぐに現金化できる「誰にも返す必要がないお金」をいいます。

現金の場合、銀行に預けてあるお金は信用してもらえますが、預けないで手元に持っている現金、いわゆる「たんす預金」は金融機関に信じてもらえません。

どれくらい自己資金を用意したらいいのか?

起業・創業時に融資を受けるほとんどの場合、自己資金割合の要件があります。

可能であれば、事業に必要な資金全体の2分の1から3分の1は用意しておきたいものです。起業・創業を決意したら、まずは時間をかけてコツコツと積立てなどをすることも大切です。後に金融機関に融資を申し込んだ際、そうした姿勢が信用に繋がります。

公的融資を活用する

自己資金だけでは事業に必要な資金が足りない、あるいは資金繰りに余裕を持ちたいという場合、まずは公的融資制度を利用することを検討するとよいでしょう。

公的融資としては、主に以下の2つの方法があります。

- 日本政策金融公庫から借りる。

- 制度融資を利用する。

日本政策金融公庫の融資

まず、日本政策金融公庫ですが、政府が100%出資している金融機関で、税金が原資となっています。

日本政策金融公庫の融資制度のうち、起業家や創業間もない方にとって有益な融資制度は、無担保・無保証人で利用できる「新創業融資制度」です。

融資が受けられるのは、新たに事業を始める方で、創業資金総額の10分の1以上の自己資金が確認できることなどが要件となっています。

制度融資

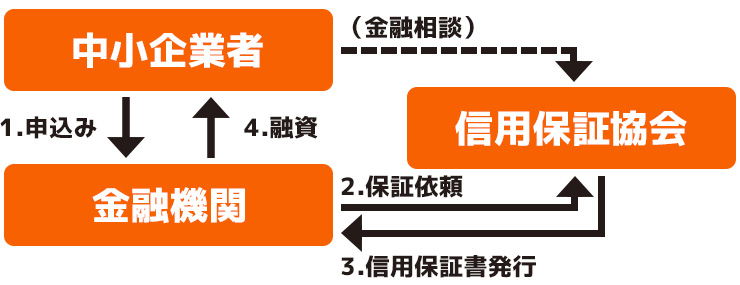

一方、制度融資とは、地方公共団体が信用保証協会、金融機関と連携して設けている仕組みで、信用保証協会の保証をつけているのが特徴です。

信用保証協会は、中小企業が金融機関から事業資金を借りる際のいわば「公的な保証人」として保証をしてくれます。もし返済できなくなった場合、中小企業に代わって銀行に返済を行い(このことを「代位弁済」と言います。)、その後中小企業は信用保証協会に支払いをすることになります。

もう一つの特徴は、中小企業は信用保証協会に「保証料」を支払うことになっている点です。

制度融資の申請の流れは以下の図を参考にしてください。

融資を申し込む時のポイントは?

融資に必要な書類は、所定の融資申請書類と事業計画書です。その際、融資を受けたら何にお金を使うのかという具体的な説明が必要です。

審査のポイントは以下の通りです。

・経営者の業種経験や能力

過去の実績や能力も事業が実現可能なのかどうかを見るためには重要なポイントです。

・返済可能性

事業計画書の利益計画と資金繰りの整合性がとれているかどうか。

※この時に自己資金をコツコツためてきたことをアピールするとその熱意や本気度は評価されるでしょう。

・自己資金要件

これまで説明してきた通り、自己資金要件を満たしているかどうかも重要です。

事業計画書を作成する際は、とにかく前向きな意欲と熱意を前面に出し、それまでに経験したことや達成したことを、年数や達成した数など具体的に書いて実績をアピールしましょう。

また、潜在顧客や見込み客のリストを添付するなどして、売り先があることをアピールすることも検討しましょう。

融資申請後は?

融資を申し込むと、まず融資担当者と面談が行われます。

起業・創業時は決算書など実績を示す書類はないため、事業の成否、経営者の人柄、資質、経営方針などを聞き、見極めようとします。

事業計画の説明をする際、起業の動機、これまでの業務経験、事業への熱意、数値面での管理能力など、あらゆる面を審査されると考え、準備しておくことが重要です。

最後に

いかがでしたでしょうか。今回のコラムを読んで少しでも融資の手続きの流れや、自己資金についての理解が深まれば幸いです。